„Maschinensteuer“: Abgabe mit geringem Lenkungseffekt

Foto: © Nataliya Hora / Fotolia.com

- 14.11.2016

- Lesezeit ca. 3 min

Die Agenda Austria hat das SPÖ-Modell zur Wertschöpfungsabgabe analysiert. Die Ergebnisse gefallen nicht jedem, wie vorige Woche in der Tageszeitung "Die Presse" zu lesen war. – Eine Erwiderung.

Im Beitrag „Wertschöpfungsabgabe ist eine sachliche Diskussion wert“ kritisiert Christoph Urtz, Professor für Finanzrecht an der Universität Salzburg, die Analyse der Agenda Austria zum aktuellen SPÖ-Modell einer Wertschöpfungsabgabe. Er vermutet, dass wir wichtige Argumente unter den Tisch fallen lassen, bestimmte Punkte missverstanden, verwechselt oder übersehen haben und verdächtigt uns der Panikmache.

Urtz hat Recht, wenn er meint, dass die Wertschöpfungsabgabe etwas anderes ist als eine Maschinensteuer. Falsch liegt er allerdings mit seiner Vermutung, wir säßen einem Missverständnis auf und würden beide Begriffe gleichsetzen. Die Unterschiede zwischen einer Maschinensteuer und einer Wertschöpfungsabgabe sind uns nicht nur gut bekannt, wir weisen in unserer Analyse gleich zu Beginn auch explizit darauf hin. Denn viele Journalisten und auch Politiker verwenden die beiden Begriffe tatsächlich synonym – und wir erklären, warum das falsch ist.

Ein Anruf hätte genügt

Urtz beklagt, unsere Arbeit auf der Website der Agenda Austria nicht gefunden zu haben – ein Anruf hätte genügt, und wir hätten gern weitergeholfen. Das hätte aber seinem Gastkommentar die Grundlage genommen. Denn anders als von Urtz unterstellt, haben wir in unseren Berechnungen auch die Freibeträge für Selbstständige nicht einfach übersehen. Bis heute wurden sie nicht konkretisiert. Ohne die Information, wie hoch sie konkret sein werden, können wir diese nicht berücksichtigen. Die Wirkung eines Freibetrags hängt maßgeblich von seiner Höhe ab – von einer spürbaren Entlastung bis hin zu wirkungsloser Symbolpolitik ist da alles drin. Berechnungen, in denen eventuelle Freibeträge durch beliebige Fantasiezahlen ersetzt werden, schaffen keinen Erkenntnisgewinn.

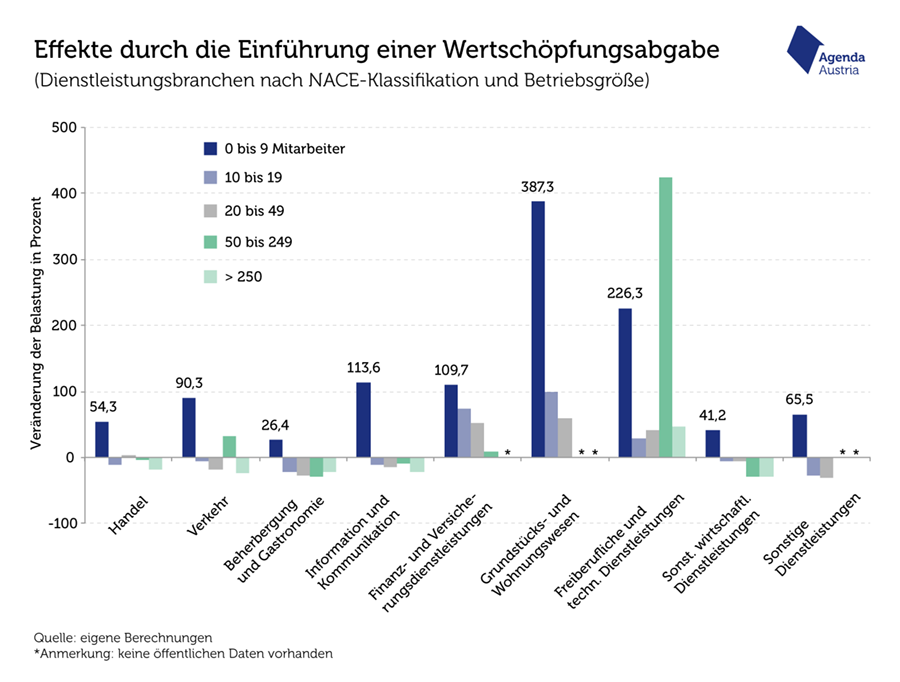

In unserer Analyse haben wir gezeigt, wie die Abgabe berechnet wird, wer be- und wer entlastet wird. Letzteres trifft auf Unternehmen mit vielen Mitarbeitern, wenig Anlagevermögen und niedriger Wertschöpfung zu. Belastet werden Branchen mit wenig Mitarbeitern und hoher Wertschöpfung. Allen voran Freiberufler (Anwälte, Unternehmensberatungen, Steuerberater) sowie die Immobilienbranche. Wie hoch der Freibetrag für kleine Unternehmen sein soll, ist bis heute Gegenstand von Spekulationen.

Betroffen sind aber auch kapitalintensive Branchen. Denn zur Berechnung der Höhe der Wertschöpfungsabgabe soll nach Vorstellung der SPÖ nicht allein der Gewinn eines Unternehmens herangezogen werden, sondern der Gewinn plus Lohnsumme und Zinsen für aufgenommenes Fremdkapital sowie Miet- und Pachtzinszahlungen für Anlagevermögen.

Wir erinnern in unserer Analyse daran, dass auf diese Weise die Kosten für Investitionen steigen und Unternehmen deshalb langfristig weniger investieren werden. Das ist auch in Zeiten günstiger Zinsen der Fall, eine Vielzahl ökonomischer Studien zeigt diesen Zusammenhang immer wieder aufs Neue. Dass wir diese unerfreuliche Nebenwirkung thematisieren, ist keine Panikmache, sondern das Ergebnis einer nüchternen Anwendung gängiger ökonomischer Theorie und Empirie.

Gefahr für Arbeitsplätze

Der erhoffte Lenkungseffekt der Wertschöpfungsabgabe wird deshalb auch überschaubar bleiben. Aus einem einfachen Grund: Arbeit und Kapital lassen sich nicht beliebig gegeneinander austauschen. Wenn Investitionen – etwa in Maschinen (Kapital) – ausbleiben, weil sie durch die Abgabe teurer geworden sind, stellt ein Unternehmen deshalb noch lange nicht mehr Beschäftigte ein. Die dynamischen Effekte einer Wertschöpfungsabgabe lassen sich daher nicht voraussagen. Das Österreichische Institut für Wirtschaftsforschung und das Deutsche Institut für Wirtschaftsforschung teilen unsere Einschätzung: Die Einführung einer Wertschöpfungsabgabe könnte vielleicht kurzfristig positive Effekte zeigen. Langfristig aber kann sie zu einer sinkenden Nachfrage nach Arbeitskräften führen. Sie würde damit genau das Gegenteil dessen schaffen, was sie vorgibt erreichen zu wollen.

Gastkommentar von Monika Köppl-Turyna, „Die Presse“, 14.11.2016

Mehr interessante Themen

Von deutschen Gewerkschaftern lernen

Eine Maschinensteuer ist für den Chef der deutschen Gewerkschaft kein zentrales Thema. Nicht nur für Deutschland, auch für Österreich wäre eine solche Wertschöpfungsabgabe kontraproduktiv.