Österreichs riesige Pensions-Verpflichtungen

Foto: © Fotolia.com

- 22.03.2017

- Lesezeit ca. 3 min

Die Renten, die den Versicherten zustehen, sind gemessen an der Wirtschaftsleistung fast nirgendwo so hoch wie in Österreich. Bleibt das Wachstum schwach oder steigen die Zinsen, bleibt im Budget noch weniger Geld für Zukunftsinvestitionen.

„Nichts Genaues weiß man nicht.“ So könnte man zusammenfassen, wie der Experte der OECD Christopher Prinz die Entwicklungen im österreichischen Pensionssystem einschätzt. Die neuen Zahlen über das Pensionsantrittsalter oder die Invaliditätspensionen, die das Sozialministerium vorgelegt hat, sind laut Prinz gar “wertlos”. Ob bisherige Änderungen im Pensionssystem etwa das Antrittsalter heben oder nicht, will der OECD-Experte daher nicht abschließend beurteilen. Er befürchtet aber, “dass wir bisher noch gar nichts erreicht haben”.

Hinweise darauf, ob ein Pensionssystem nachhaltig finanzierbar ist oder immer höhere Zuschüsse braucht, finden sich freilich auch anderswo. So hat die EZB eine Studie in Auftrag gegeben, die zeigt, wie hoch die Zahlungsverpflichtungen aufgrund künftiger Pensionen in europäischen Ländern sind. Wer heute arbeitet, finanziert in Österreich und vielen anderen Ländern ja die Renten, die jetzt ausbezahlt werden. Gleichzeitig besitzt er das Versprechen der Regierung, dass ihm diese dereinst auch eine Pension überweisen wird.

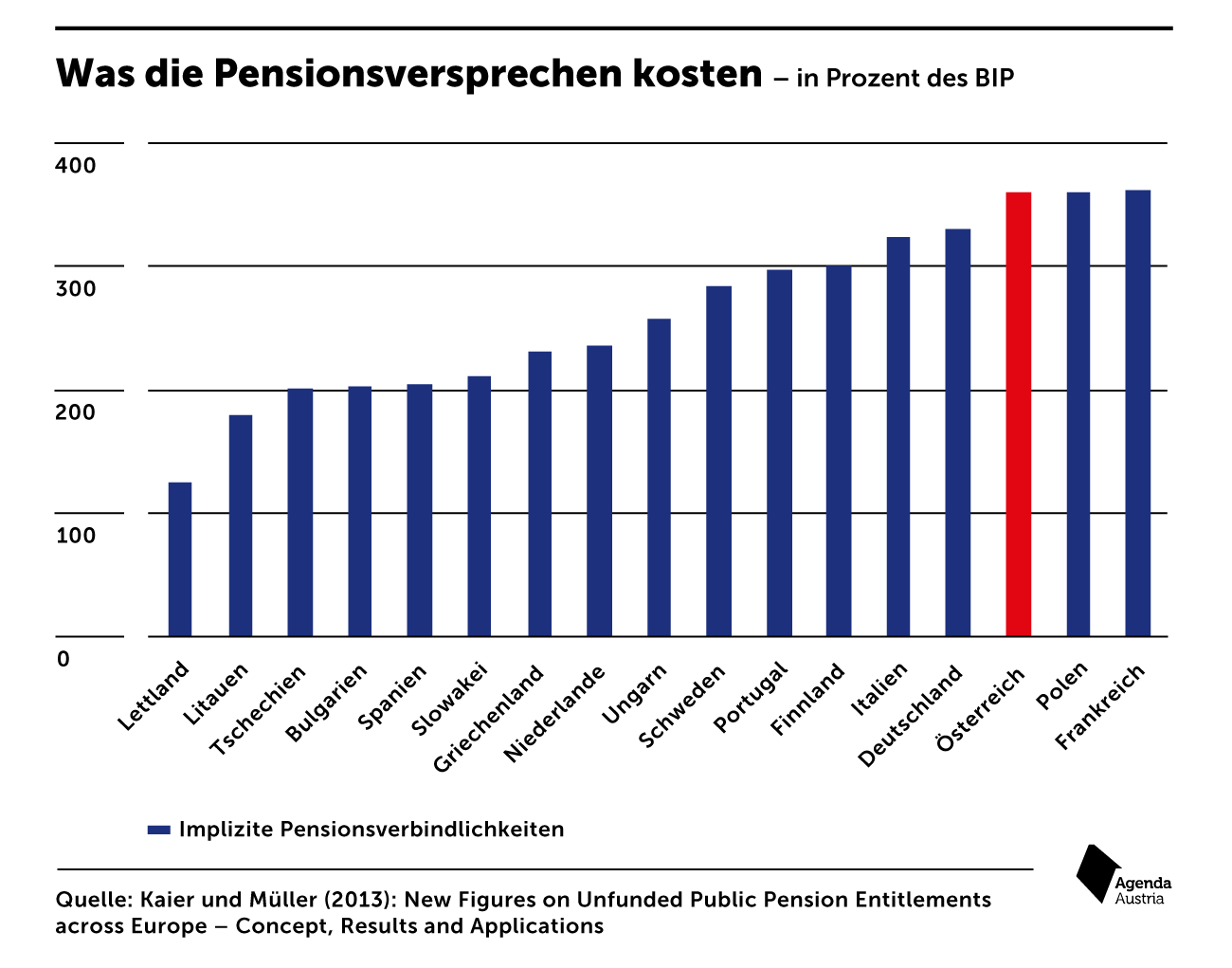

Pensionsverbindlichkeiten: 360 Prozent des BIP

Diese Versprechen, die sogenannten impliziten Pensionsverbindlichkeiten, ließ die EZB also beziffern. Das ist jene Summe, die die Republik den Versicherten bezahlen müsste, wenn das Pensionssystem mit einem Schlag auslaufen würde. Ergebnis: In Österreich betragen die Verbindlichkeiten etwa 360 Prozent der Wirtschaftsleistung.

Das ist nach Frankreich und Polen, die nur geringfügig darüber liegen, der dritthöchste Wert von 17 untersuchten EU-Ländern. Es zeigt sich, dass die Kosten für die Pensionen, die auf Österreich zukommen, im internationalen Vergleich also sehr hoch sind. Die Studie stammt übrigens aus dem Jahr 2013, hat aber nach wie vor Gültigkeit: Die kleinen Änderungen z.B. bei den Invaliditätspensionen haben, siehe oben, keine große Auswirkung. Diese hohen Zahlungsverpflichtungen werden insbesondere dann problematisch, wenn die Wirtschaft weiter nur schwach wächst oder auch, wenn die Zinsen wieder steigen. Dann wird es noch schwieriger, diese Ausgaben zu finanzieren.

Steigende Lebenserwartung berücksichtigen

„Anstatt weiter auf nicht nachweisbare Fortschritte zu hoffen, sollte die Finanzierung der Pensionen auf feste Beine gestellt werden“, meint Michael Christl vom Ökonomen-Team der Agenda Austria. Nur wenn die steigende Lebenserwartung berücksichtigt wird, so Christl, werden die Budgetausgaben für die Pensionen nicht weiter nach oben klettern: „Schweden, wo sozialen Fragen traditionell ein hoher Stellenwert zukommt, hat es vorgemacht: Dort hängt die Höhe der Pension von der erwarteten Bezugsdauer ab. Gleichzeitig gibt es eine Mindestpension.“

Anders als hierzulande könnten sich die jüngeren Bürger daher darauf verlassen, dass sie auch künftig nicht mehr für die Renten ausgeben müssen als jetzt. Und künftige Regierungen könnten einen größeren Budgetanteil für Zukunftsinvestitionen wie Bildung oder Infrastruktur ausgeben.

Mehr interessante Themen

Einnahmen steigen, Ausgaben wachsen mit

Veränderung der Bundeseinnahmen sowie ausgewählter Ausgabenpositionen gegenüber 2025, in Milliarden

Über die nächsten Jahre sollen die Staatseinnahmen kräftig steigen. Klar, das Doppelbudget wird die Konsolidierung, anders als behauptet, ja auch vor allem auf der Einnahmenseite bemühen.

Doppelbudget: Wir sind tief sozialistisch, egal wer regiert

„Wir haben immer noch die Illusion, dass wir eine erwachsene Marktwirtschaft sind, aber wir sind eine tiefsozialistisch geführte Republik – egal wer regiert." – Franz Schellhorn

Steuerlast am Limit, Budget am Kipppunkt – Österreich im Reformstau

„Mehr als 50 Prozent der Wirtschaftsleistung geht am Ende an den Staat. Das ist für eine Marktwirtschaft nicht mehr wirklich tragbar.” – Hanno Lorenz

Löhne galoppieren den Gewinnen davon

In der politischen Debatte wird gerne behauptet, dass vor allem die Unternehmen von der wirtschaftlichen Entwicklung der vergangenen Jahre überdurchschnittlich stark profitiert hätten. Das gilt vor allem für die Phase hoher Inflation, wer erinnert sich nicht an den Begriff der „Gierflation“, die von linken Lobbygruppen in die Welt gesetzt wu

So viel könnte Österreich im EU-Vergleich sparen

Österreich leistet sich einen der teuersten Staaten in ganz Europa.

In der Pension wächst das Einkommen am schnellsten

Seit Jahren entfernt sich die Politik immer weiter vom Leistungsprinzip. Mit Ausbruch der Teuerungskrise hat der Staat durch Pensionsanpassungen und hohe Beamten-Abschlüsse die Lohnführerschaft übernommen. Seit Jahren steigen die Pensionen in Österreich nun stärker als andere Einkommen.