Ein Pensionssystem mit höherer Lebenserwartung: Schweden zeigt, wie es funktioniert

Foto: © william87 / Fotolia.com

- 16.06.2014

- Lesezeit ca. 3 min

In unserer neuesten Studie rechnen wir vor, was im öffentlichen Pensionssystem passiert, wenn nichts passiert. Und wie einfach eine generationengerechte Lösung zu finden wäre.

Das österreichische Pensionssystem ist dabei, zu einer kaum noch finanzierbaren Belastung für die gesamte Volkswirtschaft zu werden. Der Grund dafür ist ein sehr erfreulicher: eine um fast drei Monate pro Jahr steigende Lebenserwartung. Falls nicht reformiert wird, führt das allerdings dazu, dass der Staat in 30 Jahren dreimal so viel Geld zuschießen muss wie heute – heuer werden aus dem Bundesbudget knapp zehn Milliarden Euro in das Pensionssystem gepumpt. Letzten Endes müssen diese Zuschüsse von den Steuerzahlern bezahlt werden. Die Frage ist nur, von welchen Jahrgängen – also wann.

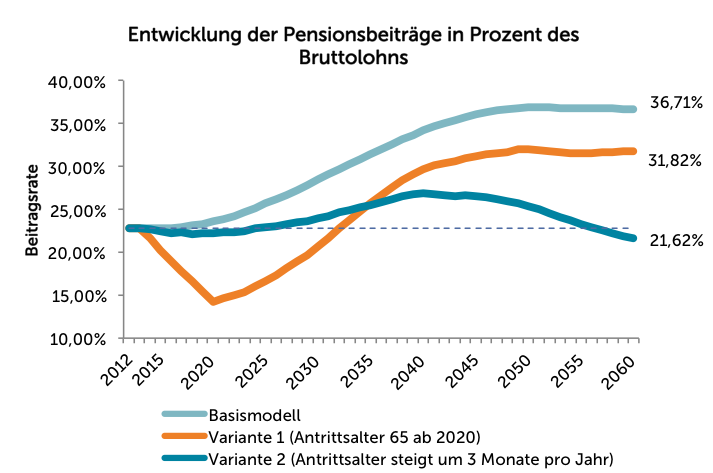

Nun gibt es vier Möglichkeiten, das staatliche Pensionssystem finanzierbar zu halten: niedrigere Pensionen, höhere Zuschüsse aus dem Budget, höhere Einzahlungen oder ein höheres Pensionsantrittsalter. Die Volkswirte Michael Christl und Dénes Kucsera von der Agenda Austria nehmen in einer aktuellen Studie drei Modelle unter die Lupe, um zu sehen, mit welchen Anpassungen die Pensionen tatsächlich als gesichert anzusehen sind. Wie sicher ist das System,

▪ wenn die vorsichtigen Reformpläne der Regierung umgesetzt werden?

▪ wenn das faktische Pensionsantrittsalter schon bis 2020 auf 65 Jahre ansteigen würde und danach konstant bliebe?

▪ wenn das Pensionsantrittsalter jedes Jahr um drei Monate erhöht würde, also ähnlich wie in Schweden mit der Lebenserwartung mitwächst?

Hier ein Destillat aus den zahlreichen Ergebnissen der Studie:

▪ Setzt die Regierung ihre vorsichtigen Reformen um, steigen die Pensionsbeiträge der Arbeitnehmer langfristig um mehr als die Hälfte auf 36 Prozent des Bruttolohns. Oder ein Pensionist erhält real um ein Drittel weniger Rente, beziehungsweise der Zuschuss aus dem Budget steigt auf das Dreifache des heutigen Niveaus.

▪ Gibt es in Österreich bis 2020 ein faktisches Antrittsalter von 65 Jahren, wäre das Pensionssystem bis 2030 stabilisiert. Danach klettern die Pensionsbeiträge von 22,8 auf über 31 Prozent des Bruttolohns. Oder die Durchschnittspension fällt real um ein Viertel, respektive der Zuschuss aus dem Budget steigt auf mehr als das Doppelte.

▪ Steigt das Pensionsalter jährlich mit der Lebenserwartung wie in Schweden, bleibt das Verhältnis zwischen Pensionisten und Aktiven nahezu konstant. Die Pensionsbeiträge steigen zwar zunächst noch an, fallen aber langfristig auf das heutige Niveau. Oder die Durchschnittspension fällt bis zu neun Prozent und steigt 2060 wieder auf das aktuelle Niveau. Der Zuschuss aus dem Budget steigt zunächst ebenfalls an, sinkt aber wieder auf das heutige Niveau.

Der langen Berechnungen kurzer Sinn: Allein wenn das Frühpensionsantrittsalter jährlich um drei Monate steigt, können sich die Österreicher auf gleich hohe Pensionen verlassen, ohne dass immer mehr Milliarden aus dem Budget auf Kosten nachkommender Generationen zugeschossen werden müssen.

Die Agenda Austria empfiehlt daher, das österreichische Pensionssystem schrittweise auf das schwedische Modell umzustellen. In Schweden zahlt jeder Bürger auf ein fiktives Pensionskonto ein. Beim Pensionsantritt wird der Betrag auf dem Konto durch die Zahl der (statisch noch) zu erwartenden Lebensjahre dividiert. Die Höhe der Pension hängt also davon ab, wie lange sie voraussichtlich nach bezogen wird. Gleichzeitig garantiert der Staat eine Mindestpension. Das schwedische System ist nachhaltig, weil es sich automatisch an demographische Entwicklungen anpasst – langwierige politische Diskussionen sind nicht mehr nötig. Das Ergebnis ist für alle Generationen fair.

Den österreichischen Pensionsanwärtern ist es zumutbar, nach einem ersten Reformschritt drei Monate später pro Jahr in Pension zu gehen. Nach einem weiteren Schritt Richtung schwedisches System könnten die Anwärter entscheiden, ob sie früher mit einer geringeren Rente oder später mit einer höheren in Pension gehen wollen. Auch das ist zumutbar. Im Gegenzug wäre das staatliche Pensionssystem stabilisiert – und zwar dauerhaft.

Mehr interessante Themen

Einnahmen steigen, Ausgaben wachsen mit

Veränderung der Bundeseinnahmen sowie ausgewählter Ausgabenpositionen gegenüber 2025, in Milliarden

Über die nächsten Jahre sollen die Staatseinnahmen kräftig steigen. Klar, das Doppelbudget wird die Konsolidierung, anders als behauptet, ja auch vor allem auf der Einnahmenseite bemühen.

Doppelbudget: Wir sind tief sozialistisch, egal wer regiert

„Wir haben immer noch die Illusion, dass wir eine erwachsene Marktwirtschaft sind, aber wir sind eine tiefsozialistisch geführte Republik – egal wer regiert." – Franz Schellhorn

Steuerlast am Limit, Budget am Kipppunkt – Österreich im Reformstau

„Mehr als 50 Prozent der Wirtschaftsleistung geht am Ende an den Staat. Das ist für eine Marktwirtschaft nicht mehr wirklich tragbar.” – Hanno Lorenz

Löhne galoppieren den Gewinnen davon

In der politischen Debatte wird gerne behauptet, dass vor allem die Unternehmen von der wirtschaftlichen Entwicklung der vergangenen Jahre überdurchschnittlich stark profitiert hätten. Das gilt vor allem für die Phase hoher Inflation, wer erinnert sich nicht an den Begriff der „Gierflation“, die von linken Lobbygruppen in die Welt gesetzt wu

So viel könnte Österreich im EU-Vergleich sparen

Österreich leistet sich einen der teuersten Staaten in ganz Europa.

In der Pension wächst das Einkommen am schnellsten

Seit Jahren entfernt sich die Politik immer weiter vom Leistungsprinzip. Mit Ausbruch der Teuerungskrise hat der Staat durch Pensionsanpassungen und hohe Beamten-Abschlüsse die Lohnführerschaft übernommen. Seit Jahren steigen die Pensionen in Österreich nun stärker als andere Einkommen.