AUVA: Sehr teuer verwaltet

Foto: © ORF.at

- 12.04.2018

- Lesezeit ca. 2 min

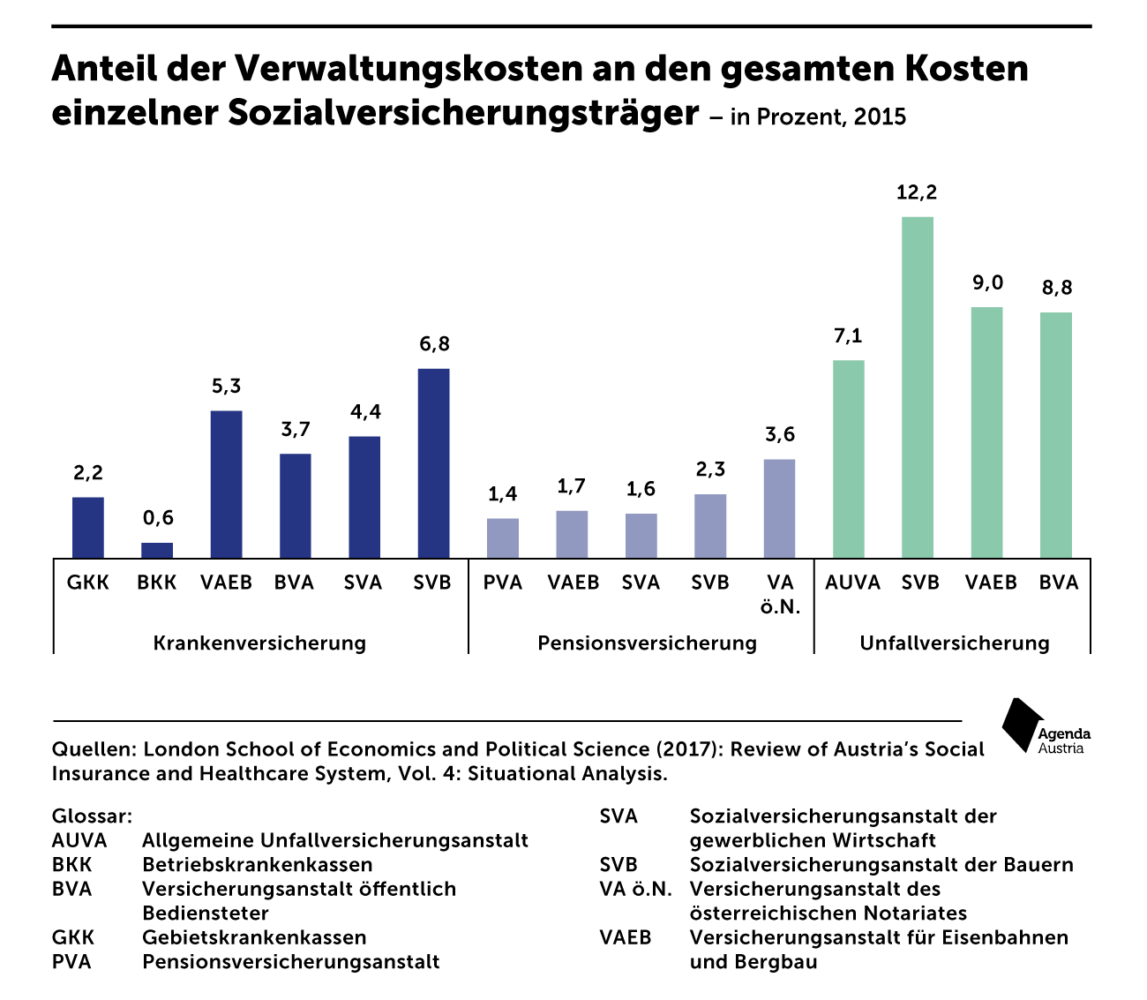

Im internen Versicherungsvergleich liegen die AUVA-Verwaltungskosten im Spitzenfeld, die Kosten in der Verwaltung betragen knapp 7,1 Prozent der Ausgaben.

Die AUVA-Debatte beschäftigt momentan ganz Österreich. Ein Aspekt scheint bei der Diskussion allerdings übersehen zu werden: Laut der vom früheren Sozialminister Alois Stöger bei der „London School of Economics“ (LSE) in Auftrag gegebenen Studie weist die Unfallversicherung enorm hohe Verwaltungskosten auf.

Vergleicht man die Sozialversicherungen untereinander, so zeigen sich im Bereich der Unfallversicherung deutlich höhere Verwaltungskosten als bei anderen Versicherungsträgern. So fielen bei der AUVA zum Beispiel knapp 7,1 Prozent der Gesamtkosten in den Bereich der Verwaltung, während es im Bereich der Krankenversicherung Werte zwischen 0,6 und 6,8 Prozent waren. Laut LSE-Studie können die Unterschiede in den Verwaltungskosten nur teilweise durch den höheren Aufwand bei den Fallbearbeitungen erklärt werden.

Mit knapp 4,93 Millionen Versicherten deckt die AUVA einen Großteil der 6,34 Millionen in Österreich unfallversicherten Menschen ab. Damit ist die AUVA, gemessen an der Zahl der Versicherten, die größte Sozialversicherung Österreichs.

Die Unfallversicherung verzeichnete im Jahr 2016 knapp 1,6 Mrd. Euro an Einnahmen, wobei davon alleine 1,4 Mrd. Euro auf die AUVA entfielen. Die AUVA finanziert sich ausschließlich über Beiträge der Arbeitgeber. Sie betragen derzeit knapp 1,3 Prozent des Bruttoeinkommens des Arbeitnehmers. Die Höhe der Beiträge ist für jedes Unternehmen gleich hoch.

Versicherungspflicht für Unternehmen

„Es sollte generell darüber diskutiert werden, ob die Unfallversicherung nicht anderweitig effizienter zu gestalten wäre. Beispielsweise könnte man über die Einführung einer Versicherungspflicht für Unternehmen nachdenken, die ihre Mitarbeiter verpflichtend gegen Unfälle versichern müssten“, sagt Michael Christl, Ökonom der Agenda Austria. Die Pflichtversicherung würde also durch eine Versicherungspflicht abgelöst werden.

In der Schweiz gibt es ein ähnliches System. Dort sind knapp zwei Drittel der Arbeitnehmer in der Pflichtversicherung versichert. Das restliche Drittel unterliegt der Versicherungspflicht, Schweizer Arbeitgeber können also die Unfallversicherung für ihre Mitarbeiter frei wählen. In der Schweiz gibt es auch bei der Pflichtversicherung ein Bonus-Malus-System. Arbeitgeber, bei denen es verhältnismäßig viele Versicherungsfälle gibt, müssen einen höheren Beitrag in die Versicherung einbezahlen. Jene Arbeitgeber, bei denen es weniger sind, zahlen weniger. Auch die deutsche Unfallversicherung basiert auf einem Bonus-Malus-System.

„Eine Versicherungspflicht hätte den Vorteil, dass Unternehmen mit hohem Unfallrisiko bzw. hohen Fällen an Berufskrankheiten auch höhere Beiträge zahlen müssten. Die Unternehmen hätten also zusätzlich einen finanziellen Anreiz, sich um die Gesundheit der Mitarbeiter zu sorgen“, so Christl.

Mehr interessante Themen

Wie es um den Sozialstaat bestellt ist

Die Ausgaben, die der Staat im Namen der Bürger für Soziales tätigt, haben in den letzten Jahren beständig zugenommen. Dieser höhere finanzielle Einsatz ist auch nicht umsonst und zeitigt Resultate.