„Austerity“ in Italien

- 13.11.2018

- Lesezeit ca. 2 min

Gab es, basierend auf den vorher genannten Definitionen, überhaupt Austerität in Italien? Und wenn ja, in welchem Ausmaß und mit welchem Erfolg? Und wie haben die Maßnahmen zur Senkung der Schulden im Detail ausgesehen?

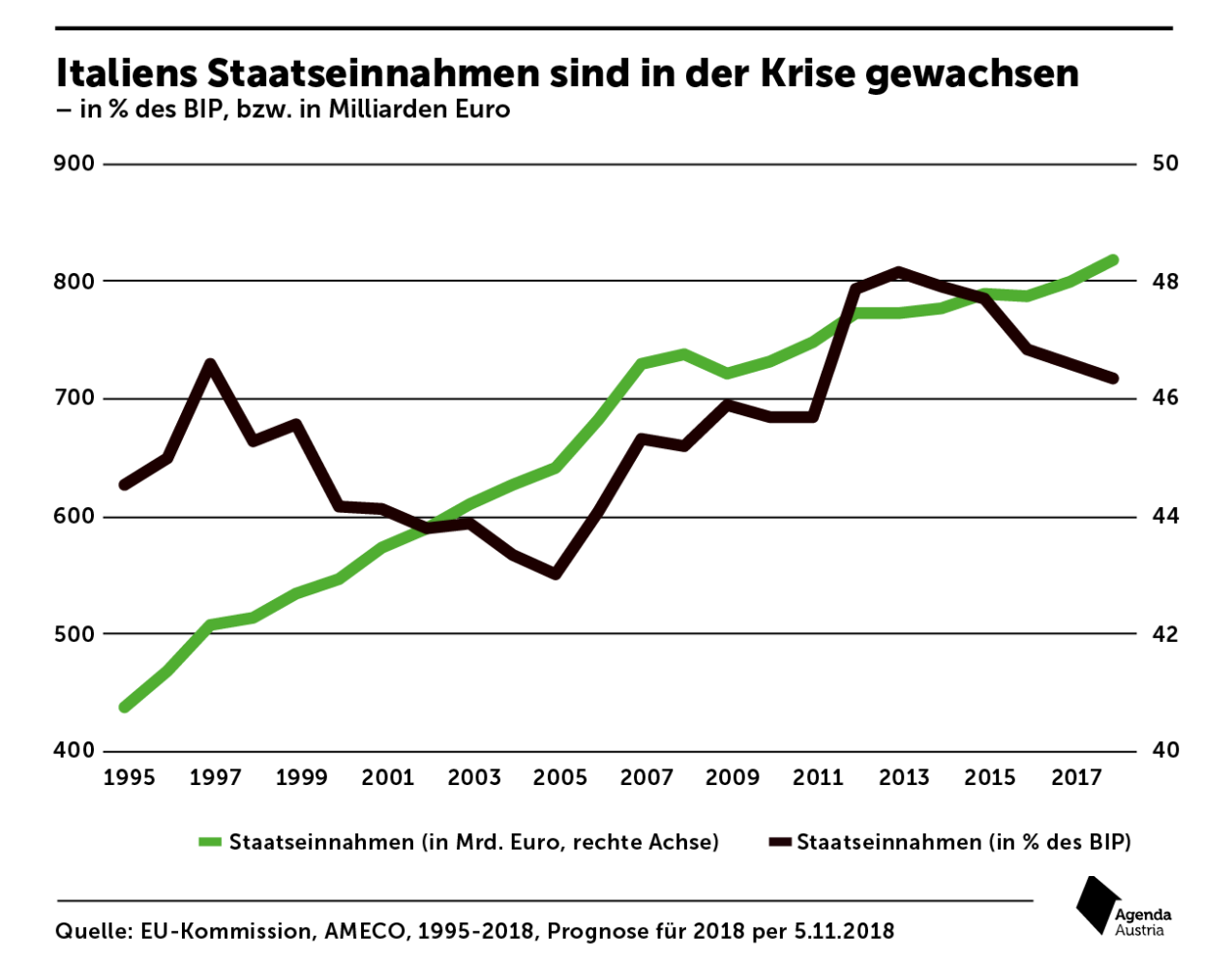

Die Austerität in Italien bestand in den Krisenjahren zum Großteil aus höheren Steuereinnahmen.[1] Während die Staatsausgaben in anderen europäischen Krisenländern signifikant gesunken sind, hat der italienische Staat nur verhalten ausgabenseitig gespart. In der heißen Phase der europäischen Schuldenkrise (2010– 2013) sind aber die Einnahmen von 45,7 Prozent des BIP auf 48,1 Prozent gestiegen, die Staatsausgaben von 49,9 auf 50,9 Prozent des BIP.

Abbildung 3: Italien hat in der heißen Phase der Schuldenkrise vor allem durch höhere Steuereinnahmen den Haushalt zu sanieren versucht.

Das gilt allerdings nicht für alle Ausgaben- oder Einnahmenkategorien: Auf der Ausgabenseite wurden vor allem Sozialtransfers ausgeweitet, die Ausgaben für Pensionen stiegen und die Zinszahlungen fielen (bis zur Intervention der Europäischen Zentralbank 2012) höher aus. Dafür sanken die Bruttoanlageinvestitionen wie auch die direkt ausgezahlten Gehälter.[2] Auf der Einnahmenseite stiegen sowohl die indirekten Steuern als auch die direkten Steuern.

Doch war diese Politik Roms, so wie sie umgesetzt wurde, auch vernünftig? Das darf bezweifelt werden. Alesina et al. zeigen etwa deutlich, dass Steuererhöhungen volkswirtschaftlich mehr negative Auswirkungen auf die wirtschaftliche Dynamik haben als Ausgabenkürzungen. Ihr Befund ist, dass Haushaltsanpassungen, die auf Steuererhöhungen basieren, in Relation zu Ausgabenkürzungen viel kostspieliger sind, weil sich höhere Steuern negativer auf das Geschäftsklima und Investitionen auswirken.[3]

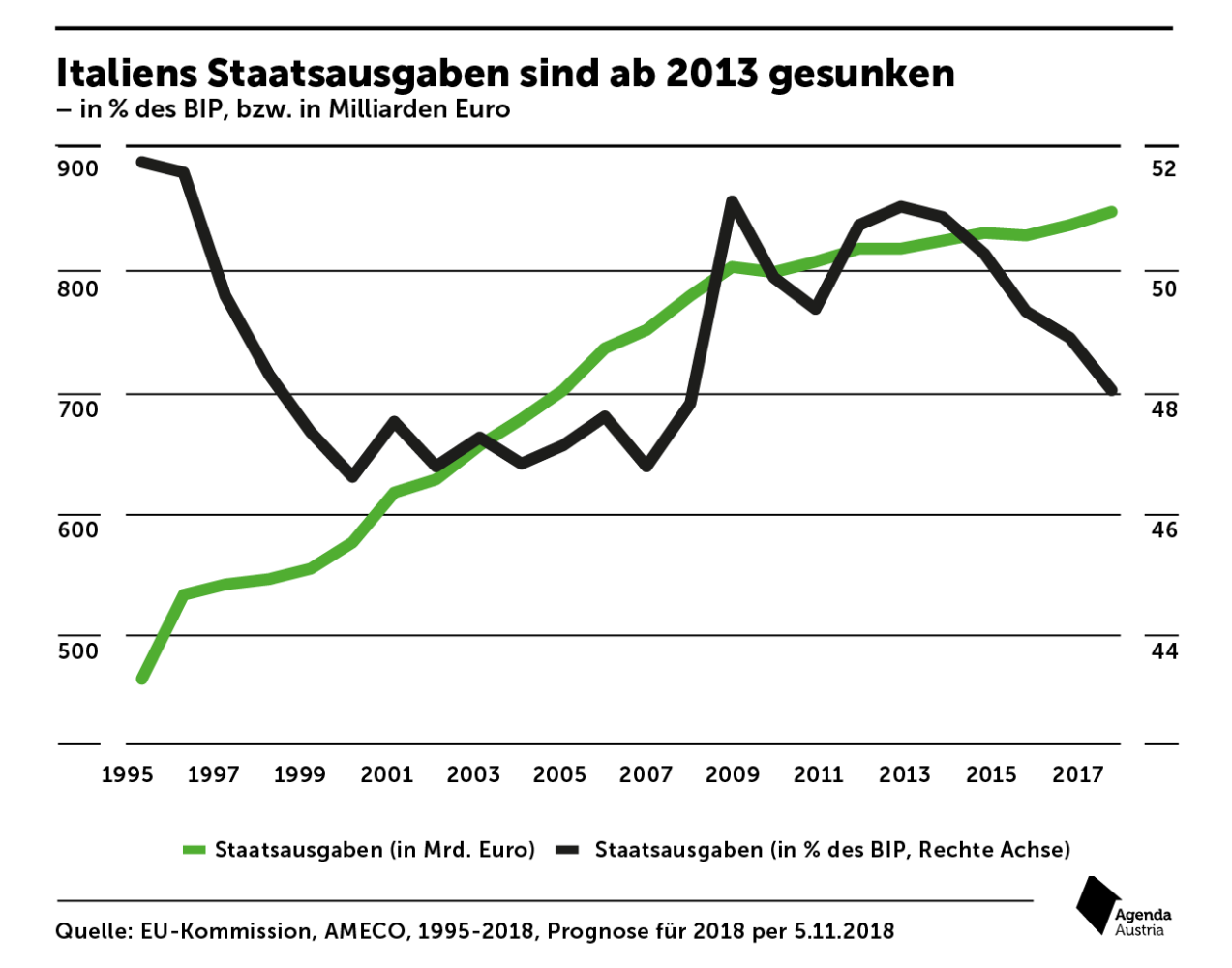

Abbildung 4: In der heißen Phase der Schuldenkrise sind die Staatsausgaben Italiens relativ konstant geblieben.

Folglich hat Italien nicht die besten Anpassungsmaßnahmen gewählt oder Maßnahmen nicht richtig umgesetzt. Schlimmer noch: Gerade eher schädliche Pläne wurden relativ konsequent umgesetzt. Denn die fiskalischen Anpassungen haben sich überwiegend auf höhere Steuereinnahmen gestützt. Die Steuerquote erreichte 2012 ihren Höchststand von 43,7 Prozent des BIP und ist seitdem nur langsam wieder gesunken. Krisenländer wie Portugal, Irland und Spanien haben hingegen die Staatsausgaben deutlicher gesenkt und wachstumsfreundlicher konsolidiert.

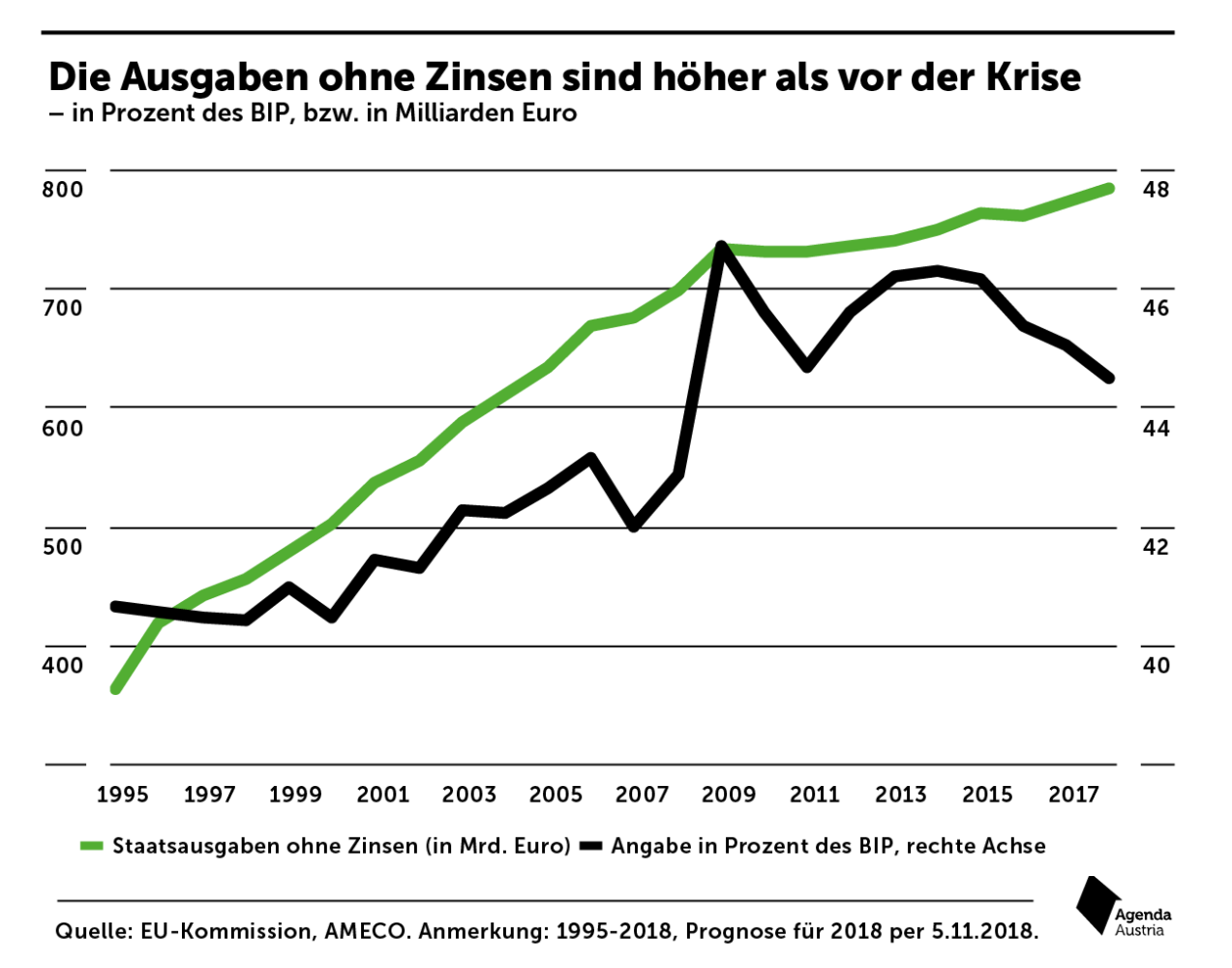

Abbildung 5: Die fallenden Zinskosten haben dem italienischen Staat mehr Spielraum für andere Ausgaben verschafft.

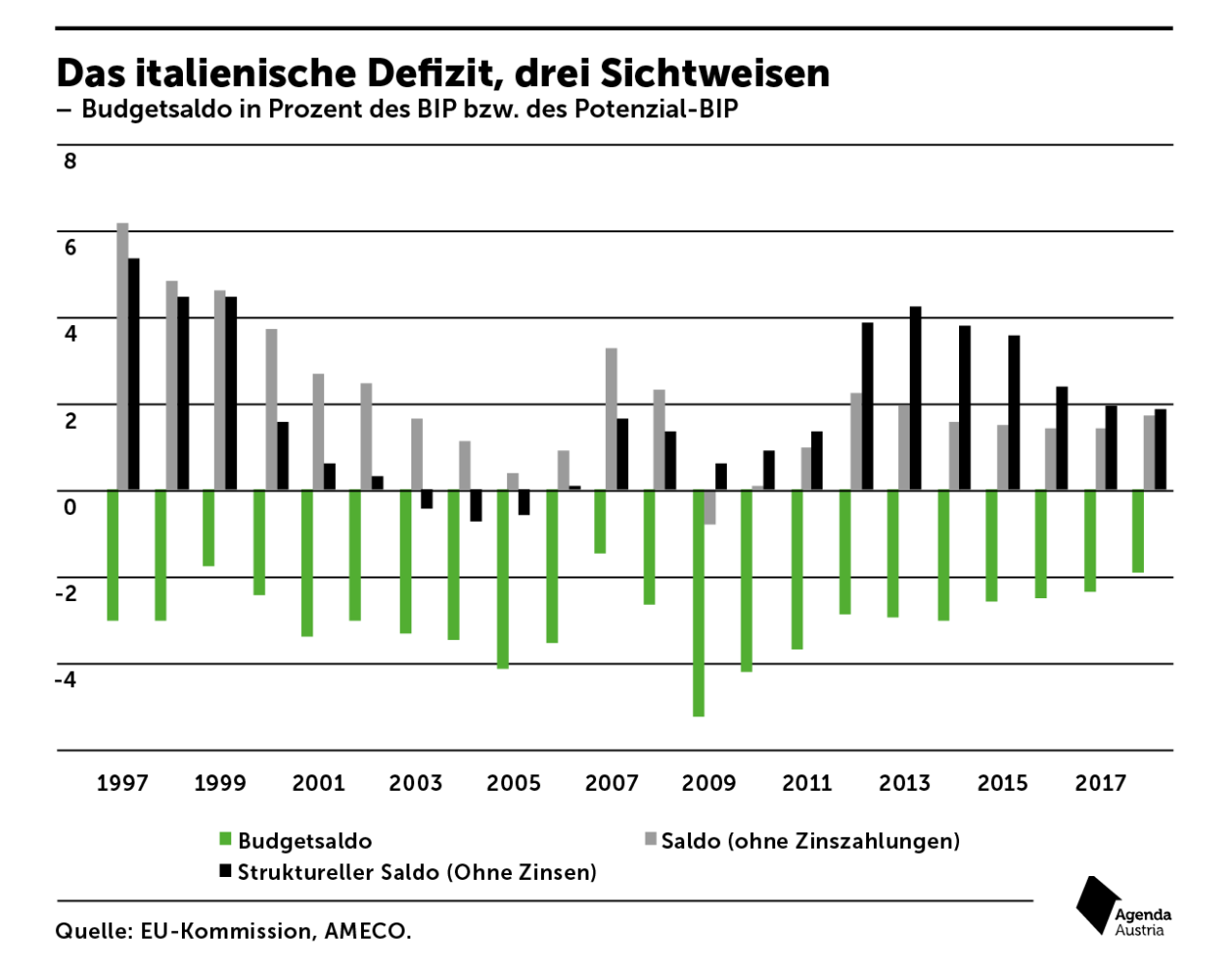

In der wirtschaftspolitischen Debatte wird vor allem das konjunkturell bereinigte Primärdefizit genannt. Doch diese um die Konjunktureffekte und die Zinsausgaben bereinigte Kennzahl ist für Italien oftmals irreführend. Dieses Primärdefizit wies in Italien seit 1995 laut Daten der EU-Kommission nur in einem Jahr (2009) einen Fehlbetrag auf, in allen übrigen Jahren hingegen einen Überschuss.

Das liegt an der großen Bedeutung der Zinszahlungen für das Primärdefizit, sagt aber zugleich wenig darüber aus, ob die Budgetpolitik sonderlich restriktiv war.

Abbildung 6: Italien hat niemals einen Haushaltsüberschuss geschafft, außer man rechnet die Zinsen heraus.

Analysiert man nur die Primärsalden Italiens, übersieht man, dass die Zinsen in der Realität angesichts der außergewöhnlich hohen Schuldenlast sehr wohl den Handlungsspielraum in Rom einengen. Dank des Euro hat der italienische Haushalt zwar eine „Dividende“ in Form von niedrigeren Zinsausgaben lukrieren können, doch zu wenig von dieser Dividende ist in produktivitätssteigernde Maßnahmen investiert worden.

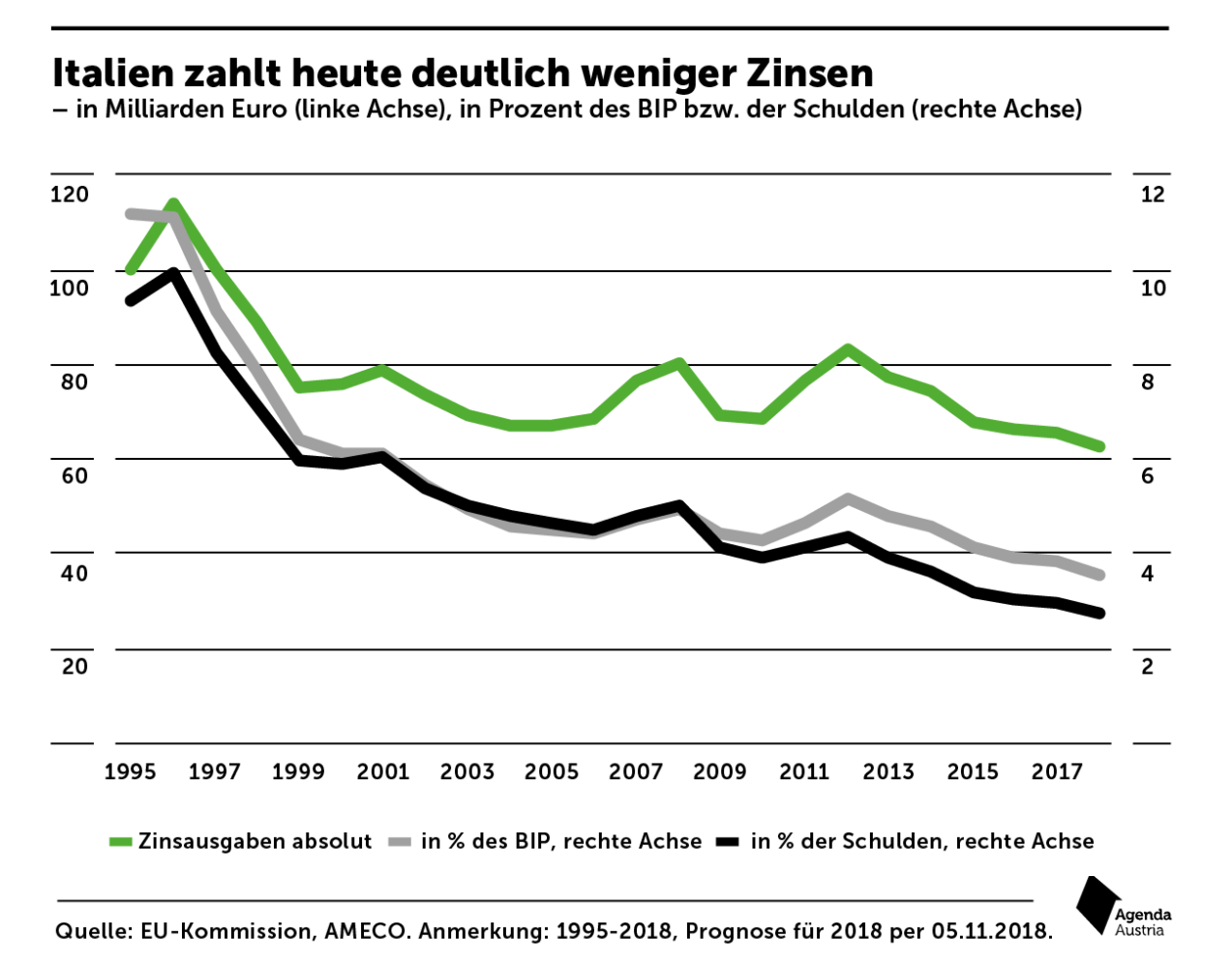

Abbildung 7: Die Schulden Italiens sind zwar hoch, doch die Zinsausgaben dafür sind stetig und deutlich gesunken.

Betrachtet man nun auch noch die Dimension der Wettbewerbsfähigkeit, sieht man erneut, dass Italien kaum Maßnahmen gesetzt hat, die als effektive Austerität beschrieben werden können. Tatsächlich sind die Lohnstückkosten in Italien, im Gegensatz zu anderen Krisenländern wie Irland, Portugal oder Spanien, in der intensiven Phase der europäischen Schuldenkrise weiter gestiegen. Die deutlich höheren Lohnstückkosten gepaart mit einer geringeren Produktivität üben Druck auf die Wettbewerbsfähigkeit aus.[4]

Die Sparpolitik in Italien war also insgesamt zurückhaltender als in Spanien, Irland oder Portugal. Sie wurde zudem stark mithilfe höherer Steuereinnahmen umgesetzt. Die deutlich gesunkenen Zinsausgaben, insbesondere dank der expansiven Geldpolitik der Europäischen Zentralbank, wurden – wie etwa auch in Österreich – kaum genutzt, um den Haushalt nachhaltig zu konsolidieren.

Fußnoten

Mehr interessante Themen

Sozialer Wohnbau: Das Vermögen der (gar nicht so) kleinen Leute

Auch wenn es niemand glauben mag: Wohnen in Österreich ist vergleichsweise günstig. Die Wohnkostenbelastung der Haushalte beträgt im Schnitt rund 19 Prozent des verfügbaren Einkommens. Damit liegen wir im EU-Vergleich im Mittelfeld. Mieterhaushalte zahlen natürlich mehr als Eigentümer, aber mehr als drei Viertel von ihnen profitieren hierzula

Bildungskarenz: Ich bin dann mal weg!

Die Bildungskarenz war eine gute Idee, erfüllt aber nicht die von der Politik gesetzten Ziele – und wird immer teurer. An einer grundlegenden Reform führt kein Weg vorbei.

Die Schuldenbombe tickt: Wird Österreich das neue Italien?

Mehr als ein Jahrzehnt lang konnten sich Staaten kostenlos verschulden, die Zinsen lagen praktisch bei null. Damit sollten den Staaten Zeit erkauft werden, sich nach der Finanzkrise zu modernisieren. Statt diese Zeit aber für Reformen zu nutzen, wurde das vermeintliche Gratisgeld mit beiden Händen ausgegeben. Österreich muss seinen Ausgabenrausc

Was die Preise in Österreich so aufbläht

Die Inflation in Österreich hält sich hartnäckig. Fast acht Prozent waren es im Jahr 2023. Für das Jahr 2024 werden vier Prozent vorhergesagt. Während viele andere Länder schon aufatmen können, ist die Inflationskrise für uns also noch nicht vorbei. Warum tut sich gerade Österreich so schwer? Wir prüfen drei Thesen.

Balken, Torten, Kurven Zweitausenddreiundzwanzig

Die Zeit der Lockdowns und Ausgangssperren war vorbei, die Wirtschaft zeigte sich nach den verheerenden Corona-Jahren in bester Laune, nur die hohe Teuerung hat uns die gute Stimmung verdorben (vom Finanzminister einmal abgesehen – der freute sich).

E-Government: „Hobn’S kan Ausweis?“

Die öffentliche Verwaltung soll digitalisiert werden. Das verspricht die Politik seit Jahren. Diverse Angebote gibt es bereits, doch der große Durchbruch wollte bisher nicht gelingen. Das liegt nicht nur an der Regierung. Auch die Bürger müssten, im eigenen Interesse, etwas mehr Bereitschaft zur Veränderung aufbringen.