Investiertes Vermögen in betrieblicher und privater Vorsorge

- 29.10.2020

- Lesezeit ca. 1 min

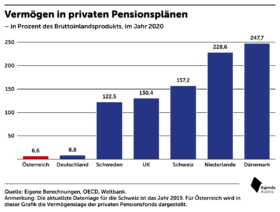

Die betriebliche und private Pensionsvorsorge wird in Österreich seit jeher stiefmütterlich behandelt. Des Österreichers skeptische Einstellung zu Finanzmärkten und privaten Investitionen sowie untaugliche politische Vorstöße haben dafür gesorgt, dass die zweite und dritte Säule des Pensionssystems extrem schlecht ausgebaut sind, was die Schieflage des Gesamtkonstrukts nur erhöht.

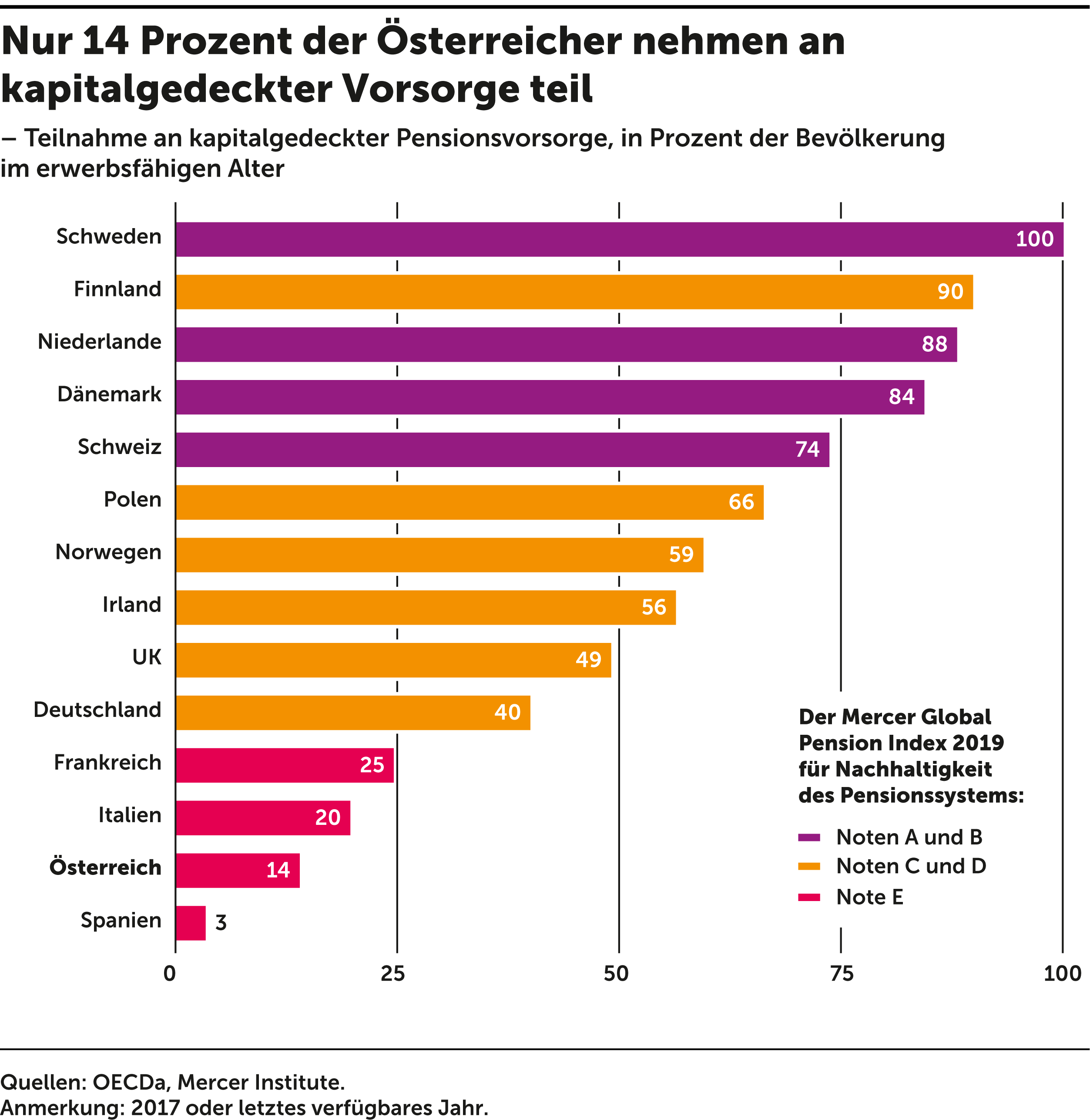

Wenig überraschend decken sich die Staaten, in denen die Bevölkerung hohe Vermögen in kapitalgedeckter Vorsorge hält, mit denen, die laut dem Global Pension Index des Mercer Institute ein nachhaltiges Pensionssystem besitzen.

Mehr interessante Themen

Demografischer Wandel in Österreich

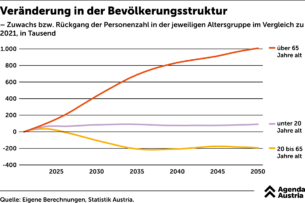

Viele Menschen werden in Österreich demnächst den Arbeitsmarkt verlassen und zu Leistungsempfängern werden. Bis 2050 werden in Österreich eine Million Menschen mehr über 65 Jahre alt sein als noch im Jahr 2021. Sie werden am Arbeitsmarkt fehlen, um zukünftiges Wachstum zu generieren. Die Zahl der Personen im erwerbsfähigen Alter (20 bis 65 J

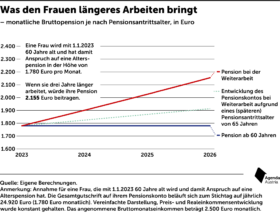

Wie stark über das Pensionssystem umverteilt wird

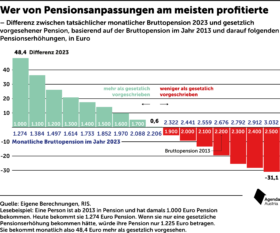

Berechnungen der Agenda Austria zeigen, wie stark im heimischen Pensionssystem umverteilt wird. Grundsätzlich sollten die Pensionen jährlich um die Inflationsrate erhöht werden. Seit vielen Jahren heben die Regierungen niedrige Pensionen stärker an als höhere.

Österreicher sind reicher als gedacht

In Österreich wird immer wieder die ungleiche Vermögensverteilung beklagt. Tatsächlich sind die Vermögen ungleich verteilt, während die Einkommen nach Steuern und Transfers sehr gleichmäßig verteilt sind. Das ist typisch für einen Wohlfahrtsstaat. In der Statistik fehlt allerdings die Altersvorsorge, die bei uns über die öffentliche Hand