Das österreichische Pensionswunder

- 07.11.2014

- Lesezeit ca. 3 min

In nur einem Jahr stieg das Pensionsantrittsalter um ein Jahr. Ein Ergebnis harter Reformen? Nicht ganz.

10,2 Milliarden Euro müssen die Steuerzahler bzw. die Republik Österreich dieses Jahr zur Finanzierung der Pensionen zuschießen. So steht es zumindest im Budget. Doch das reicht offenbar noch immer nicht: Mit Stand Ende September, so bestätigte Sozialminister Hundstorfer, musste der Bund knapp 250 Millionen Euro mehr für die Pensionen hinlegen als geplant.

Dabei, so erklärt uns die Regierung, gebe es ja große Fortschritte in Richtung eines finanziell nachhaltigen Pensionssystems: So sei das reale Pensionsantrittsalter von Jänner bis September 2014 um ein ganzes Jahr von 58,1 auf 59,1 Jahre gestiegen. Freilich sagt das Sozialministerium nicht dazu, dass die – nun seltener möglichen – Pensionen für Invalidität auch Geld kosten: Bezieher von Invaliditätspensionen unter 50 bekommen ihr Geld jetzt unter dem Titel „Rehabilitation“ von der Krankenkasse. (Wofür auch einiges spricht.) Die Betroffenen werden nicht mehr wie früher als Pensionisten gezählt – ohne sie fällt der Anstieg des Antrittsalters auch gleich viel geringer aus.

In Wahrheit müssten alle Alarmglocken schrillen: 2013 betrug der Bundeszuschuss zu den Pensionen 9,63 Milliarden Euro, dieses Jahr sollen werden es zwischen 10,2 und 10,5 Milliarden Euro sein – trotz der angeblich gut greifenden Reformmaßnahmen. Ein Anstieg des Pensionslochs irgendwo zwischen fünf und zehn Prozent in lediglich einem Jahr – darüber kann auch die Zahlenkosmetik der Regierung (“bis Ende 2014 wird sich die Lage bessern”) nicht hinwegtäuschen. Aus Sicht von Sozialminister Hundstorfer ist der Bundeszuschuss zum Pensionssystem “bewusst variabel”. Das wird die Steuerzahler nicht trösten, vielmehr werden sie diese Aussage als große Gefahr begreifen.

Eine ehrliche Analyse kann nur zu einer Erkenntnis führen: Die Lebenserwartung der Österreicher steigt so stark (um fast drei Monate pro Jahr), dass ein höheres tatsächliches Pensionsantrittsalter das Problem nur kurzfristig löst. Weil in ein paar Jahren die etwas länger arbeitenden Menschen ja auch höhere Ansprüche haben.

Andere Länder haben dieses Problem schon längst intelligent gelöst. Daher meinen wir von der Agenda Austria, dass Österreich von den Schweden lernen sollte: Dort zahlt jeder Bürger auf ein Pensionskonto ein. Beim Pensionsantritt wird der Betrag auf dem Konto durch die Zahl der statistisch zu erwartenden Lebensjahre dividiert. Die Höhe der Pension hängt also davon ab, wie lange sie voraussichtlich bezogen wird. Gleichzeitig garantiert der Staat eine Mindestpension. Das schwedische System ist nachhaltig, weil es sich automatisch an demographische Entwicklungen anpasst – langwierige politische Diskussionen sind nicht mehr nötig. Nicht zuletzt ist das Ergebnis für alle Generationen fair, während in Österreich die Jüngeren eine dicke Rechnung präsentiert bekommen werden.

Mehr interessante Themen

Ein Sorglos-Budget das Sorgen macht

Die Mutlosigkeit der Politik wird gerade als großzügige Aufwendung getarnt. Anstatt wichtige Reformen bei Pensionen wie Föderalismus anzugehen, werden lieber neue Schulden gemacht. Das Loch im Staatshaushalt wird gewaltig sein.

Demografischer Wandel in Österreich

Viele Menschen werden in Österreich demnächst den Arbeitsmarkt verlassen und zu Leistungsempfängern werden. Bis 2050 werden in Österreich eine Million Menschen mehr über 65 Jahre alt sein als noch im Jahr 2021. Sie werden am Arbeitsmarkt fehlen, um zukünftiges Wachstum zu generieren. Die Zahl der Personen im erwerbsfähigen Alter (20 bis 65 J

Die tickende Budgetbombe

Eine gute Nachricht zu Beginn: Die Österreicher leben heute um mehr als sieben Jahre länger als zu Beginn der 1970er-Jahre. Dennoch wird hierzulande so früh in Pension gegangen wie 1970. Das hat spürbare Konsequenzen: Aus dem laufenden Bundesbudget muss immer mehr Geld bereitgestellt werden, damit die Rentner rechtzeitig ihre Pension überwiese

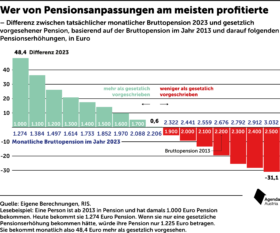

Wie stark über das Pensionssystem umverteilt wird

Berechnungen der Agenda Austria zeigen, wie stark im heimischen Pensionssystem umverteilt wird. Grundsätzlich sollten die Pensionen jährlich um die Inflationsrate erhöht werden. Seit vielen Jahren heben die Regierungen niedrige Pensionen stärker an als höhere.